热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

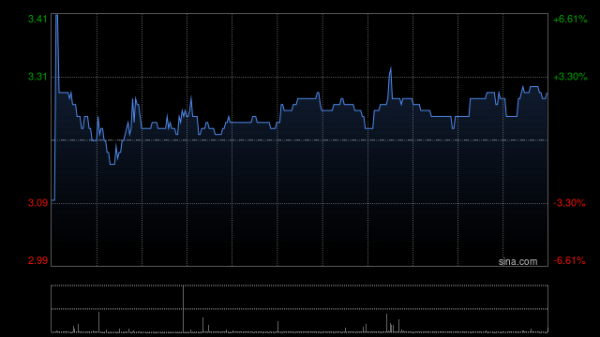

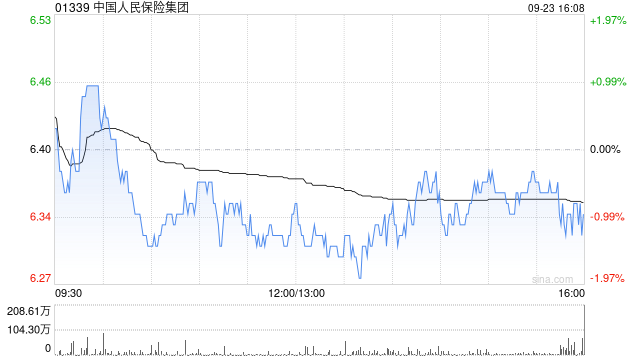

大摩发布研报称,针对中国人民保险集团(01339),按上半年业绩更新模型,上调对人保今年至2027年各年每股盈测达0.3%至4.3%。该行维持对人保基准情景估值不变,目标价维持7.6港元红盘策略,维持“增持”评级。熊市情景估值因股东权益增加上调2.4%至4.2港元,牛市情景估值则因内涵价值增长略有放缓下调7.2%至14.1港元,基于公司长期投资回报假设的变化可能导致预期回报放缓。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

新巧牛配资提示:文章来自网络,不代表本站观点。